")

")

")

Dans les pays en développement, la variabilité du climat peut amplifier la situation de précarité des populations

et encourager l’exode rural. Elle peut également freiner l’investissement dans le secteur agricole soumis aux

aléas climatiques.

Dans les pays en développement, la variabilité du climat peut amplifier la situation de précarité des populations

et encourager l’exode rural. Elle peut également freiner l’investissement dans le secteur agricole soumis aux

aléas climatiques.

L’activité de production agricole, lorsqu’elle est soumise aux aléas climatiques, est une entreprise financièrement très risquée. Les pertes de production dues notamment au phénomène de la sécheresse peuvent prendre une ampleur désastreuse pour les agriculteurs.

Pendant des années les experts mondiaux du climat ont utilisés différents indices pour caractériser la sécheresse météorologique. Ce n’est qu'en 2009 lors d’un atelier international sur la sécheresse, qu’il a été recommandé l’usage de l’Indice Normalisé des précipitations (The Standardized Precipitation Index: SPI) par l’ensemble des services météorologiques du monde entier et ce afin de caractériser la sécheresse météorologique.

L’assurance sécheresse indicielle notamment celle basée sur le SPI, peut être considérée comme un excellent outil de gestion du risque climatique pour les gouvernements et les organismes chargés d’atténuer les effets de la sécheresse sur les agriculteurs. L’assurance sécheresse indicielle peut également être, une porte d’accès des petits agriculteurs au monde du financement et du crédit leur permettant de promouvoir leurs outils de production. C’est enfin de compte un instrument de promotion du développement économique.

Le dédommagement au titre de l'assurance sécheresse indicielle repose non pas sur un sinistre mesurable, comme dans les systèmes d’assurance par indemnisation, mais sur la valeur de l'indice SPI. Un seuil est fixé sous lequel l’assureur dédommage l’assuré.

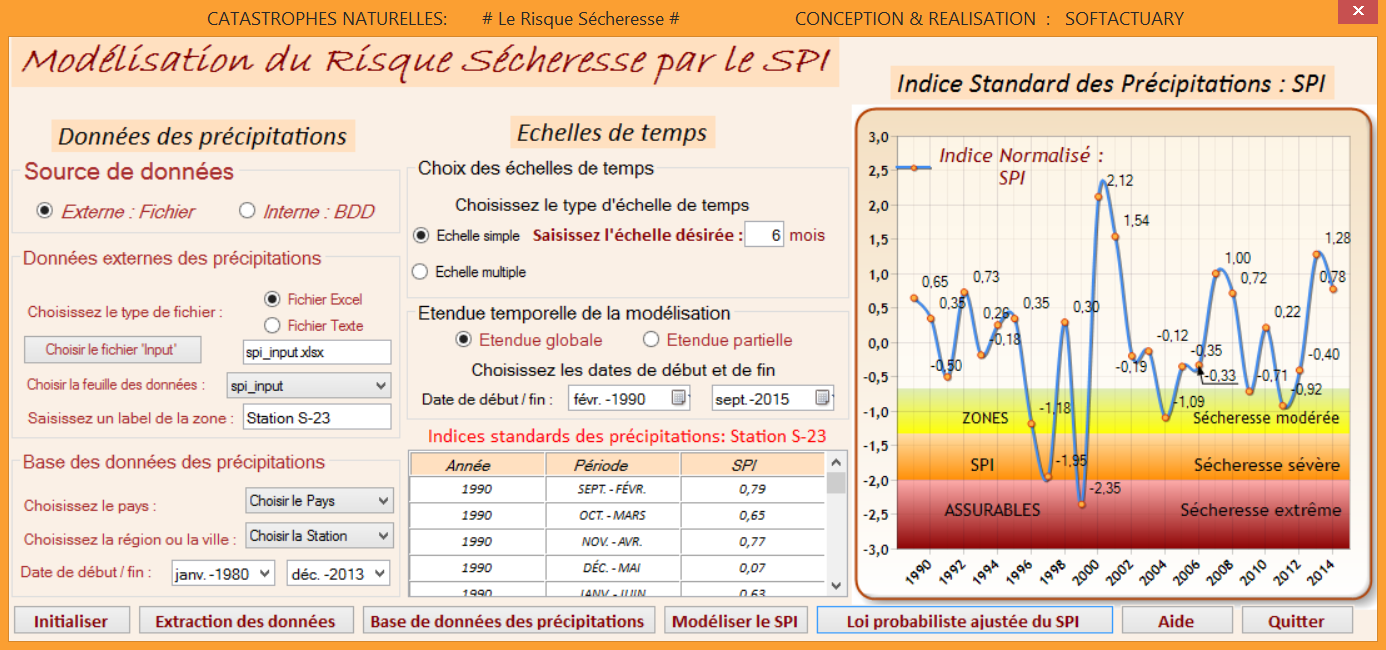

Progiciel de calcul de l’Indice Normalisé des Précipitations: SPI

Ce logiciel permet de modéliser le SPI sous une multitude de paramètres et options. Il peut gérer une base de données internes des précipitations, comme il peut effectuer les calculs à partir de fichiers de données externes fournis à cet effet.

L'assurance sécheresse basée sur le SPI ci-dessus calculé, présente des avantages indéniables par rapport à la traditionnelle assurance sécheresse basée sur les rendements effectifs. En effet les assurances basées des indices climatiques par leur conception, éliminent les risques d'anti-sélection et d'aléa moral comme elles réduisent au minimum les coûts de la gestion des sinistres.